作者:GKFXPrime

6月份迎來的第一家央行利率決議略顯平淡,澳大利亞聯儲本週二(6月1日)宣佈將基準利率及3年期國債收益率目標均維持在0.1%不變,同時重申2024年前不太可能加息。

相較於領國紐西蘭激進的前瞻指引,以及同是房價高漲卻早已選擇縮減購債的加拿大,澳大利亞為何對於收緊貨幣政策總是三緘其口,這背後匯率壓力肯定是其中一個因素。

無意外的利率決議

本周利率決議上,澳洲聯儲依舊未改變其貨幣政策,就連措辭也與5月份利率決議大致相同——2024年前不太可能加息以及7月份會議上才會考慮接下來的貨幣政策調整。

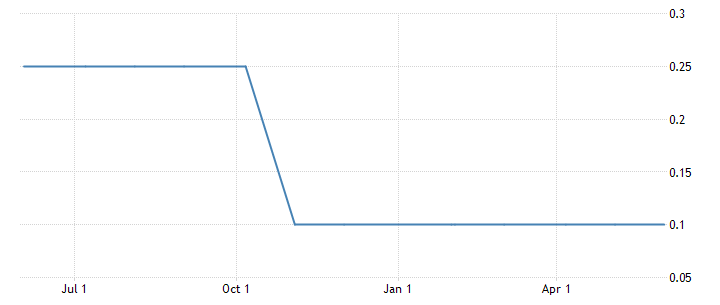

去年3月份疫情期間,澳聯儲推出了一攬子綜合措施來應對新冠疫情的衝擊。除了常規的降息和回購外,還將3年期澳大利亞政府債券的收益率目標定在0.25%左右。

這樣設定債券收益率目標的操作,我們稱之為收益率曲線控制。而這樣的操作通常也被視為量化寬鬆,因為為了實現這個收益率目標,澳洲聯儲將購買債券,同時釋放資金到市場中。

為何選擇3年的期限,是因為它影響了澳大利亞經濟的許多領域,是金融市場的一個重要利率。

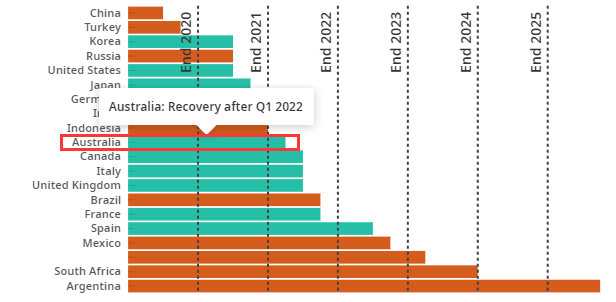

在當時澳洲聯儲主席洛威強調了,當經濟好轉後,將會在加息前先取消收益率目標。現在已經步入“經濟好轉”的階段了,雖然澳大利亞聯儲反覆強調新冠疫情仍然是潛在的風險,但是根據OECD經合組織最新的預測,澳大利亞經濟在2022年一季度就會徹底恢復,排在G20國家的第10位。

6月2日週三公佈的第一季度GDP年率更是遠超預期的0.2%,上漲至1.1%。說明寬鬆貨幣政策確保了今年較與去年一季度依舊穩定增長,要知道去年澳大利亞一季度還未受到疫情的襲擾,當時經濟仍處於正增長。

儘管如此,澳聯儲卻依舊沒有選擇像5月的紐西蘭聯儲一樣明確給出前瞻指引——2022年二季度大概率加息,也沒有跟隨4月份的加拿大央行——宣佈將資產購買計畫規模從每週40億加元下調至30億加元。

從市場的角度來看,澳洲聯儲的兩次利率決議更像是拖延,儘量避免任何退出收益率目標控制的暗示。因為任何緊縮貨幣政策的態度將會進一步推高澳元兌美元的匯率。

匯率高漲的壓力

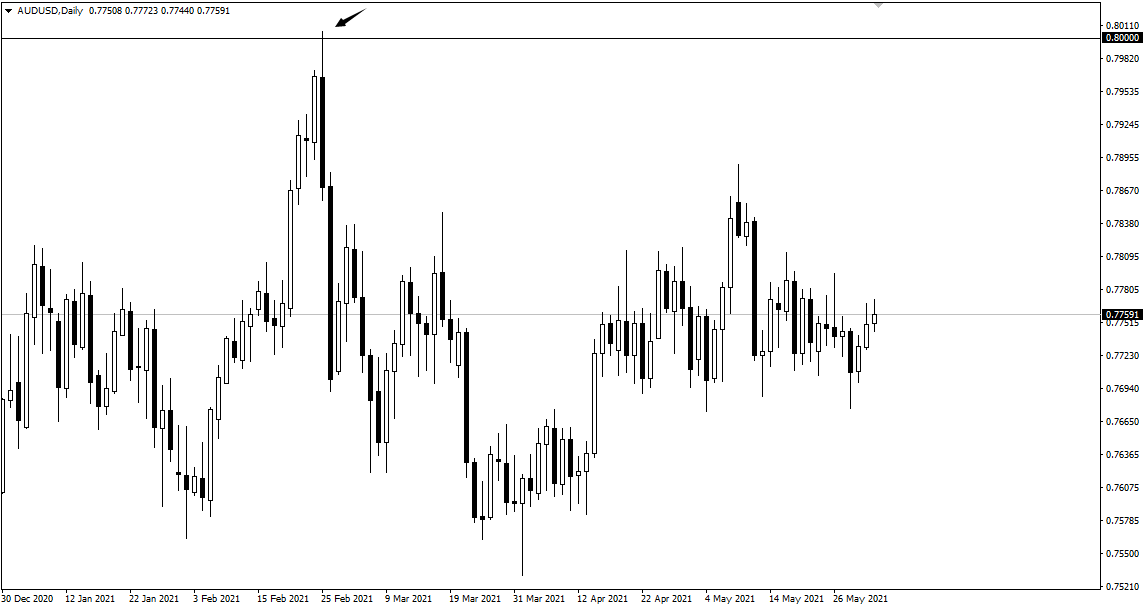

自從1983年12月,澳元採取浮動匯率制以來,平均1澳元能兌換0.7590美元。基於此,澳元兌美元匯率通常被認為保持在0.7一帶是正常的,跌至0.6則說明離岸市場或者國內經濟出現問題,而0.8及以上則表明澳元升值壓力出現。

這也是為何今年2月底,澳元兌美元遇阻0.8後連續兩天下跌,總跌幅超300點。當時大量看空訂單埋伏在這一帶,其中看空期權的訂單價值高達43億澳元。

從實體經濟看,澳元的升值動力來源於大宗商品價格。澳大利亞2019年服務業只占出口的25%。另外75%是商品。而75%商品中,大宗商品幾乎佔據絕大多數。

商品出口價格上漲會提高實際匯率,但是不斷上漲的匯率反過來會導致出口商壓力上漲,在對於某些商品需求不變的背景下,持續升值的澳元會打壓該類商品的需求。尤其一些新興市場國家開始嚴防大宗商品價格上漲所帶動的通脹。

作為典型的資源出口國,匯率是其出口的命脈。又想通脹不到來,又想經濟繼續擴張,那只能去關注美聯儲6月的舉措。等待美聯儲釋放更多縮減購債的信號,澳聯儲在匯率上的問題就可以稍微喘息一口。

7月的會議將變得十分有趣,屆時澳聯儲將做出關鍵的決定——關於澳洲聯儲的收益率曲線目標計畫和下一輪量化寬鬆。

考慮到經濟的持續發展勢頭,澳聯儲哪怕不會作出實際操作,也會給與市場部分前瞻指引。目前離7月還有一些時間,澳洲聯儲可能會迎來一個更具有挑戰的下半年。

本文所含評論、新聞、研究、分析、價格及其他資料只能視作一般市場資訊,僅為協助讀者瞭解市場形勢而提供,並不構成投資建議。GKFXPrime已採取合理措施確保資料的準確性,但不能保證資料的精確度,及可隨時更改而毋須作出通知。GKFXPrime不會為直接或間接使用或依賴此等資料而可能引致的任何虧損或損失(包括但不限於任何盈利的損失)負責。

GKFXPrime

on 2021-06-02

![]()

![]()