作者:GKFXPrime

本週三,美國財政部網站上公佈了一份報告,主要針對葉倫領導得美國財政部的加稅計畫進行了說明和闡述。稅收對於資本市場的影響主要體現在美國的主權債務以及美股企業的迎收上。幾乎同一時間召開的G20央行行長與財長會議中,與會各方達成一致發表的聲明中也提到了國際稅收的問題。

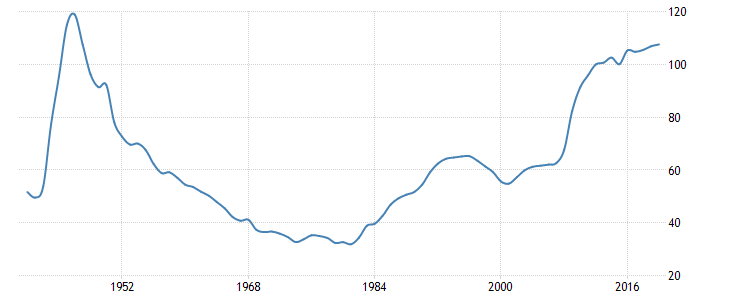

越來越大的美國債務

提起美國國債,讓人印象頗深的恐怕要數近期熱門詞彙:十年期美債收益率以及美國國債規模。

從疫情以來,美國就頒佈過6輪大型救助計畫,這麼多計畫加起來支出高達5.54萬億。錢從哪來?當然是從財政部發行的國債中募集資金然後發放。當財政收入小於財政支出的時候,財政赤字就出現了。

根據國會預算辦公室的展望報告,2021財年美國的財政赤字將達到2.26萬億美金,占到美國國內生產總值的10.3%。這是60年以來第二高的赤字規模,第一高的赤字規模是2020年的3.1萬億美金。美國政府債務占GDP的比重也在超過100%後繼續上升。

其實二戰後,曾有一段時間政府債務占GDP比重達到118.90%,然後一路下降至80年代的最低點31.8%。這也證實,如果美國抓住產業變革帶來的快速經濟增長,或者增加稅收,那麼債務占比規模其實是可控的。目前該指標還未到達歷史高點。葉倫目前的做法可以用四個字形容---未雨綢繆。

17頁報告說了什麼

這份報告主要就是為日後的增稅做好輿論攻勢,當然也免不了將特朗普的稅收政策痛批一番。2018年,美國的跨國企業的有效稅率僅為7.8%,並且稅收上節約的資金被跨國企業用到了股票回購上,基本沒有投入到研發和擴大再生產當中。企業稅收占GDP的比重下降。

是美國企業的營收沒有增長嘛?看看2010年之後崛起的互聯網巨頭公司以及美股的表現就明白顯然不是這樣。該報告進一步指出企業報告的利潤占比在下降,主要是企業把大部分利潤留在了海外稅收優惠的國家。

美國加稅實施的可能性大不大?

筆者認為這一計畫付諸實施的可能性較大。葉倫作為美國財政部長參加了昨晚的G20財長和央行行長會議,在G20會議公報中明確提及到了國際稅收問題,並表明成員國致力於在2021年中期達成基於共識的解決方法。

很顯然,葉倫前期強調的與多個國家合作進行國際稅收的問題被放到了此次會議上進行討論。從公報的表述來看,其他國家支持並且同意推進的可能性很高。G20國家經濟體量大,都在抗擊疫情中付出了大量的財政支出。G20國家並非愛爾蘭等稅收天堂,也有打擊避稅,增加稅收的動力。這部分如何進行協商,就要看各國背後的鬥智鬥勇了。

像亞馬遜等就被拜登多次點名,成為反面典型企業。商業嗅覺一向靈敏的貝佐斯就在週二被迫表明了態度,支持提高稅率。

加稅對美股影響不能一概而論

其實在美股的歷史中也經歷過加稅的時期,並且減稅時期美股也不總是上漲的。加稅減稅的衝擊主要在短期,長期而言貨幣政策和企業利潤增幅甚至是投資者自身的投資慣性才是核心。最近一次加稅發生在克林頓時期,1993年大幅增加企業稅,提高高收入者的稅率,增加對低收入者的稅收返還。

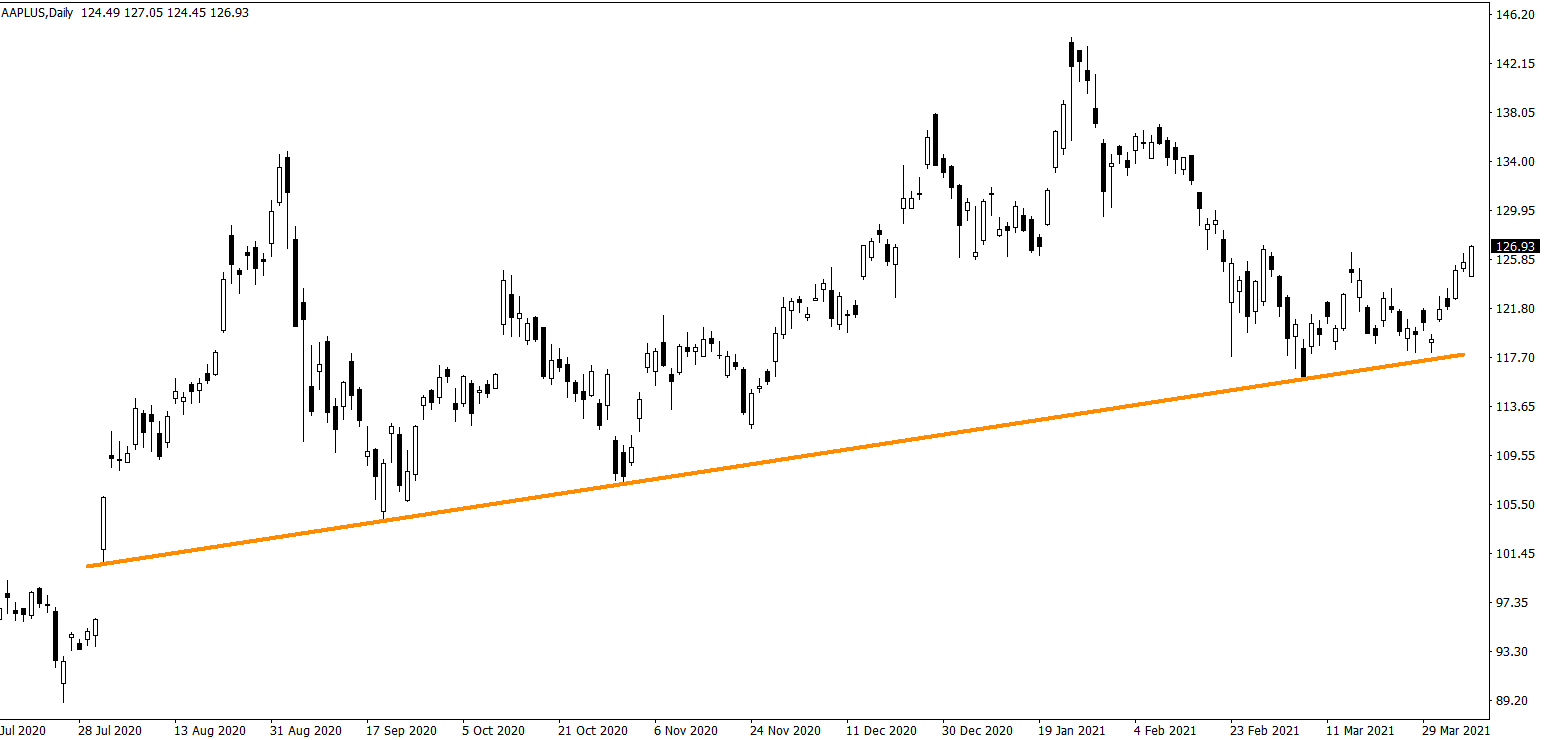

在徵稅的對象上,市場普遍預期互聯網科技公司會成為對象。因為虛擬業務收入最容易在全球轉移,達到避稅的地步。而近半年來,科技公司的股價表現平平。亞馬遜的股價自去年8月之後就陷入收斂三角形,至今未創出新高。

蘋果公司的股價表現稍好於亞馬遜,但是整體上升速率並不快,且波幅較大。諸多科技公司成分股這般表現,也不難理解為何那斯達克100指數落後道瓊斯指數。

本文所含評論、新聞、研究、分析、價格及其他資料只能視作一般市場資訊,僅為協助讀者瞭解市場形勢而提供,並不構成投資建議。GKFXPrime已採取合理措施確保資料的準確性,但不能保證資料的精確度,及可隨時更改而毋須作出通知。GKFXPrime不會為直接或間接使用或依賴此等資料而可能引致的任何虧損或損失(包括但不限於任何盈利的損失)負責。

回首頁GKFXPrime

on 2021-04-08

![]()

![]()